Παραδέχεται

το υπουργείο Οικονομικών τον συμψηφισμό φόρου με τον ΕΝΦΙΑ, την

κατάργηση φοροαπαλλαγών σε κατοίκους νησιών κάτω των 3.000 κατοίκων και

το «χαράτσι» σε ανέργους λόγω τεκμηρίων, ωστόσο κάνει λόγο για νόμους

που είχαν ήδη ψηφιστεί και απλώς εφαρμόζονται.

Παραδέχεται

το υπουργείο Οικονομικών τον συμψηφισμό φόρου με τον ΕΝΦΙΑ, την

κατάργηση φοροαπαλλαγών σε κατοίκους νησιών κάτω των 3.000 κατοίκων και

το «χαράτσι» σε ανέργους λόγω τεκμηρίων, ωστόσο κάνει λόγο για νόμους

που είχαν ήδη ψηφιστεί και απλώς εφαρμόζονται.Την ίδια ώρα, σημειώνει ότι η εικόνα για τα ληξιπρόθεσμα χρέη στο Δημόσιο είναι καλύτερη και αφήνει ανοιχτό το ενδεχόμενο να αλλάξει ο νόμος για τα τεκμήρια. Αναλυτικά, σε σχετική ανακοίνωση αναφέρει τα εξής:...

1.«Συμψηφισμός επιστροφής φόρου με τον ΕΝΦΙΑ για χιλιάδες οφειλέτες»

Ο συμψηφισμός της επιστροφής φόρου με τις οφειλές του φορολογούμενου προς το Δημόσιο, βασίζεται στο Άρθρο 83 του Κώδικα Είσπραξης Δημοσίων Εσόδων (τέθηκε σε ισχύ την 1.7.1974 και από το 2011 εφαρμόζεται με τον τρόπο που εφαρμόζεται και σήμερα). Το παραπάνω άρθρο τροποποιήθηκε με το Άρθρο 11 του Ν.3943/2011, σύμφωνα με το οποίο η βέβαιη και εκκαθαρισμένη επιστροφή φόρου, συμψηφίζεται με βεβαιωμένα χρέη του φορολογούμενου προς το Δημόσιο. Δεν αποτελεί λοιπόν κάποια νέα νομοθετική διάταξη αλλά κάτι το οποίο γίνεται, με την παρούσα διαδικασία, για πολλά χρόνια.

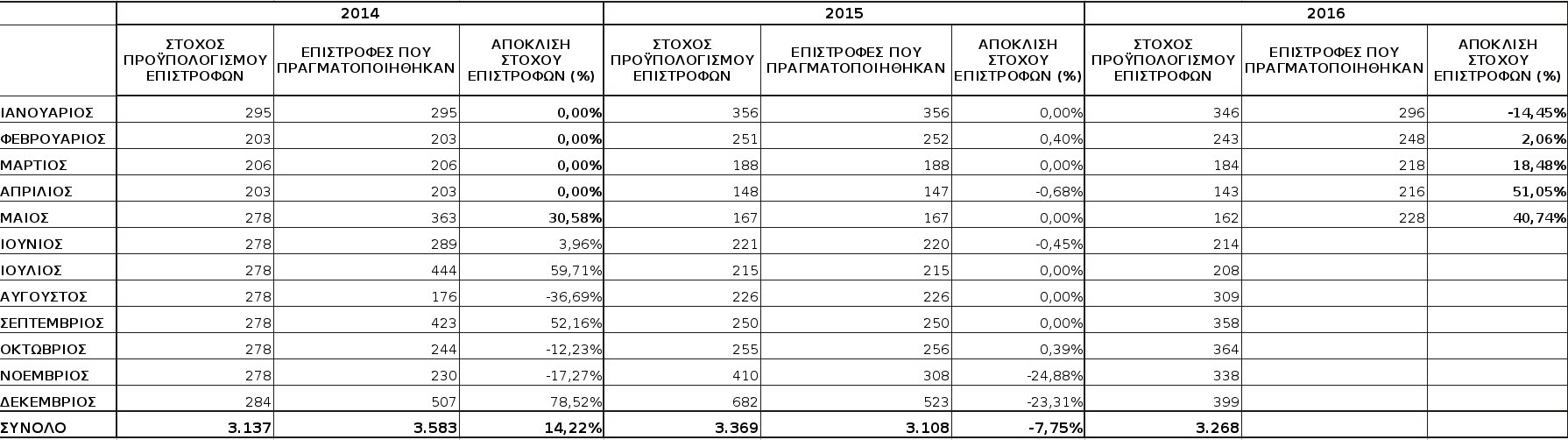

Όπως απεικονίζεται στον συνημμένο πίνακα 1, για την περίοδο Ιανουαρίου- Μαΐου 2016, οι στόχοι για επιστροφές φόρων (σύμφωνα με τους αναθεωρημένους προϋπολογισμούς των ετών 2014 και 2015), όχι μόνο έχουν επιτευχθεί, αλλά και ξεπεραστεί κατά μεγάλο ποσοστό. Για την περίοδο Ιανουαρίου- Μαΐου 2014, (εποχή του περίφημου success story), ο μέσος όρος των επιστροφών κυμαινόταν σε ποσοστό 6,11%, ενώ για το ίδιο διάστημα για το 2016, ο μέσος όρος έχει φτάσει ήδη το 18,57% και αναμένεται να αυξηθεί!

Το Δημόσιο αντεπεξέρχεται στις υποχρεώσεις του απέναντι στους φορολογούμενους (στα δημοσιονομικά πλαίσια της περιόδου) και συνδυαστικά με την αναβάθμιση της διαδικασίας των επιστροφών, (που πλέον γίνεται αυτόματα και ηλεκτρονικά), υπερβαίνει τους μηνιαίους στόχους που έχουν τεθεί.

2.«Ραγδαία αύξηση των ληξιπρόθεσμων οφειλών προς το Δημόσιο»

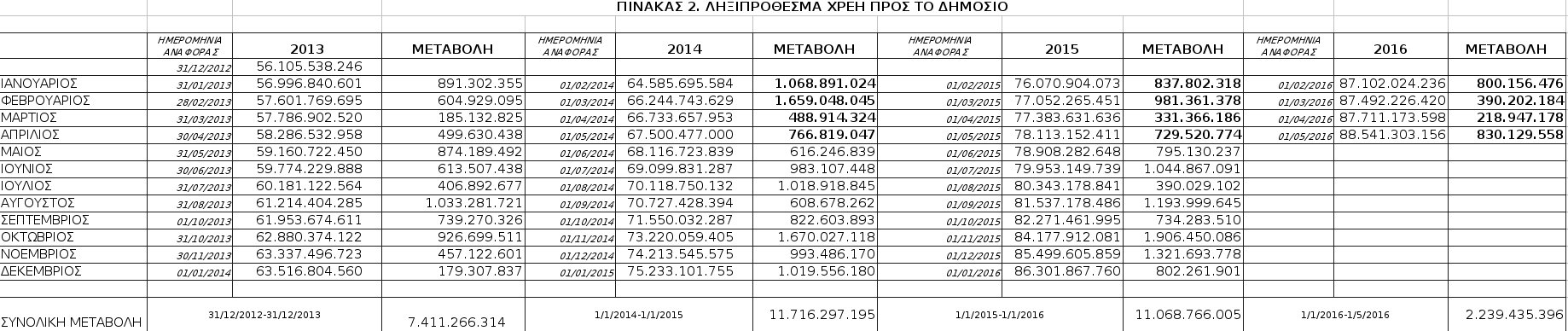

Όπως απεικονίζεται στον συνημμένο πίνακα 2, για το διάστημα Ιανουάριος- Απρίλιος 2016, η συνολική αύξηση των ληξιπρόθεσμων οφειλών προς το Δημόσιο, είναι 2.239.435.396 ευρώ, έναντι 2.880.435.655 για το ίδιο διάστημα του 2015 και 3.983.672.440 για του 2014. Η αύξηση 830.129.558 για τον Απρίλιο του 2016, συμπεριλαμβάνει μια μεγάλη βεβαίωση οφειλών (ύψους 520 εκατομμυρίων ευρώ) που έγινε σε εταιρία του Δημοσίου και δεν σχετίζεται με φορολογική υπόθεση. Τα επίσημα στοιχεία των υπηρεσιών, αποδεικνύουν ότι η πολιτική σκοπιμότητα δύσκολα μπορεί να ανατρέψει την πραγματικότητα.

3.«Χαράτσια σε εκατοντάδες χιλιάδες ανέργους»

Σύμφωνα με τα στοιχεία των υπηρεσιών του Υπουργείου, ο αριθμός των φορολογουμένων που τα εισοδήματά τους από μισθωτή εργασία, κατά το φορολογικό έτος 2014, ήταν χαμηλότερα από τα εισοδήματα από κεφάλαιο/υπεραξία κεφαλαίου (τόκοι, ενοίκια, μερίσματα) με αποτέλεσμα η τυχόν προστιθέμενη διαφορά τεκμηρίων να φορολογείται με την κλίμακα της επιχειρηματικής δραστηριότητας (26%+75% προκαταβολή επομένου έτους) είναι 9.702 από τις 6.001.433 συνολικά δηλώσεις, δηλαδή ποσοστό μόλις 0,16%! Παρόλα αυτά, το Υπουργείο Οικονομικών εξετάζει την αντιμετώπιση αυτού του θέματος, όπως και κάθε άλλου, με ενδεχόμενη νομοθετική ρύθμιση. Σε καμία περίπτωση όμως δεν ευσταθούν τα δημοσιεύματα για χαράτσια σε εκατοντάδες χιλιάδες ανέργους.

4.«Κατάργηση φοροαπαλλαγών στους κατοίκους των μικρών νησιών (με πληθυσμό μικρότερο των 3.100 κατοίκων)»

Οι διατάξεις στις οποίες αναφέρονται τα δημοσιεύματα, ως κατάργηση των φοροαπαλλαγών για τα συγκεκριμένα νησιά, από 1.1.2016, είναι διατάξεις που έχουν ψηφιστεί από τις προηγούμενες κυβερνήσεις Νέας Δημοκρατίας- ΠΑΣΟΚ και προέβλεπαν ισχύ από 1.1.2016.

Συγκεκριμένα, πρόκειται για τις διατάξεις του Ν.4172/2013- Άρθρο 15, Παράγραφος 5, με την οποία αυξάνει το πρώτο κλιμάκιο στην κλίμακα φορολόγησης των φυσικών προσώπων και του Ν.4172/2013- Άρθρο 58, Παράγραφος 4, με την οποία αυξήθηκε ο συντελεστής φορολόγησης κερδών από επιχειρηματική δραστηριότητα.

Αξίζει να σημειωθεί ότι σε κανένα από αυτά τα δημοσιεύματα δεν αναφέρεται το πότε νομοθετήθηκαν οι παραπάνω διατάξεις και από τους βουλευτές ποιων κομμάτων ψηφίστηκαν.

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου